水井坊是茅台、五粮液以外,我相比可爱的一家白酒企业。

之是以怜爱于它,主要在于两点:

1、该企业是由海外酒品巨头帝亚吉欧控股,管制格调与国内同业有着清醒不同。早在2022-2023年,水井坊是第一个直面渠说念积压问题的中高端白酒企业,通过主动减轻的神情兑现了松驰自由。

2、有着超高的股权酬劳率(这似乎亦然外资控股企业的一个共同特征,苏泊尔、重庆啤酒王人是如斯),2017-2024年公司的ROE均值达到了惊东说念主的35.32%,进步了一众老字号酒企。

家喻户晓,频年来对于白酒行业产能多余、渠说念库存积压问题日益严重,然则在2024年水井坊已经交出了一份中规中矩的功绩答卷。全年共兑现交易收入52.17亿,同比增长5.32%;净利润13.41亿,同比增长5.69%;扣非净利润13.11亿,同比增长7.07%。

干涉2025年之后,公司赓续再接再厉,1-3月兑现交易收入9.59亿、净利润1.9亿、扣非净利润1.9亿,永诀同比增长了2.74%、2.15%、23.63%。

由于是最早运行遵守处理渠说念库存问题的酒企,其库存情况精深优于多量区域性酒企,是以某种经过上讲水井坊的功绩可能更能反应白酒行业的确切情况。

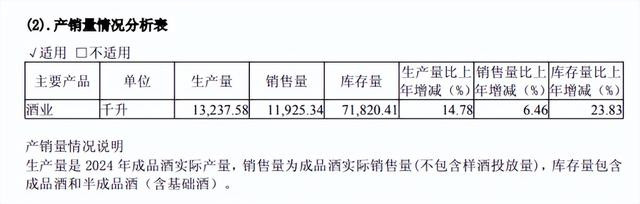

2024年公司所有分娩13,237.58千升白酒,销售11,925.34千升,产销比达到了90%,数据总体上格外可以。

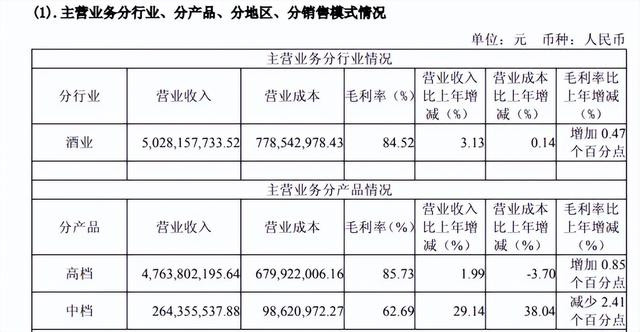

其中,高级酒兑现销售收入47.64亿,同比增长1.99%,毛利率普及0.85pct,达到了85.73%。

中档酒天号陈系列出现放量,收入2.64亿,同比增长29.14%,毛利率也达到了62.69%。

然则,翻年干涉2025年一季度情况有些逆转,高级酒推崇追究,增长了6.71%,中档酒反而下滑了34.21%。这可能与2024年一季度中档酒基数过高有一定联系,其时同比增长了62.38%,确乎有些透支之嫌。

面临年报和一季报,有些一又友提议了两点猜疑。

一是公司的现款流情况似乎出现了急剧恶化,2024年计较现款流净额为7.44亿,同比下跌了57.09%;到2025年一季度,凯旋转形成为-5.76亿。

对于这一情况,一季报并未给予阐发,然则年报中提到了一句“主要系本期对部分经销商放开信用销售,销售商品收到的现款流较旧年同期减少,同期邛崃全产业分娩基地时势(一期)达到瞻望可使用景色转运营后,原辅料采购及东说念主员、运营用度等计较举止推测的现款流出加多,以及支付的税金等其他计较举止现款流出金额加多所致”。

个东说念主以为这种证明大体上是说得通的,从年报到一季报公司的在建工程急剧减少,固定财富飞快增多,大体上印证了邛崃全产业分娩基地时势(一期)投产所产生的影响。同期,类似销售信用放宽,当然会导致计较现款流出现清醒变化。

因此,鉴于一直以来优异的现款流推崇,这一情况大致率属于一众偶而气候。

二是应收单子及应收账款快速延迟,2023年底这一数据仅为219.90万,到2024年底倏得达到了1.18亿,干涉2025年一季度进一步上涨至3.93亿,是不是意味着销售恶化,靠白条撑起一季度乖张的营收增长。

公司对此给出的证明是对部分经销商放开信用销售后因其尚在信用期内未还款的金额加多所致。貌似锤实了放宽信用促销一说。

不外令东说念主烦躁的是,白酒向来是先款后货的销售模式(中高端更是如斯),何况财报透露也存在预售经销商货款1.24亿元,类似公司相比提防渠说念的动销问题,好像并不存在赊账破费的泥土。

是以我倾向于认为对部分经销商放开信用销售,可能是出于渠说念扩展的需要,因为年报中也提到这么一句话——“捏续深耕渠说念,阐扬期内新开门店数目打破10,000家”。

按连接逻辑,对新加入的经销商放宽销售信用也应是件无可厚非的事情kai云体育app官方登录入口(中国)官方网站 IOS/安卓通用版/手机版,毕竟邛崃全产业分娩基地时势(一期)投产后将会有不少新增产能上市,确乎需要提前买通任督二脉。

Powered by kai云体育app官方登录入口(中国)官方网站 IOS/安卓通用版/手机版 @2013-2022 RSS地图 HTML地图